Всі ми так і інакше користуємося косметикою: хтось абсолютним мінімумом з мила, шампуню і зубної пасти з голитися, у кого-то косметика не поміщається на поличках у ванній кімнаті, захоплюючи все нові і нові простори.

Мало того, складно відразу дати визначення того, що таке косметика: чи є звичне мило косметикою, а як бути з косметичними лікарськими засобами?

Зрозуміло, що історії засобів і способів догляду за шкірою, волоссям, нігтями і ротовою порожниною, які застосовують з метою поліпшення зовнішності людини, а також надання свіжості і краси обличчю і тілу, рівно стільки, скільки й самому людству.

Але сам термін «косметика» відносно свіжий і введений в обіг в 1867 році, коли під час проведення Міжнародної виставки в Парижі парфумерна і миловарна промисловість представляла свої продукти окремо від фармацевтичних компаній і лікарських засобів. З того моменту пройшов 151 рік, косметичний ремесло перетворилося на багатомільярдну індустрію, вільна конкуренція на ринку косметики залишилася лише в середовищі домогосподарок, Варя мило у себе на кухні, а світовий косметичний ринок вже давно розділили транснаціональні корпорації.

Але, незважаючи на кардинальні і аж ніяк не косметичні зміни косметичної галузі, деякий все ж залишилося незмінним: ми продовжуємо користуватися її продукцією і практично нічого не знаємо про тих, хто все це робить.

Довідка: історія косметики

Косметика в сьогоднішньому розумінні (як засіб поліпшення зовнішнього вигляду) з'явилася близько півтори тисячі років тому: стародавні греки відродили давньоєгипетські традиції розмальовувати обличчя, але вже не як щось життєво важливе, а виключно в естетичних цілях. До IV ст. до н. е. греки видаляли волосся з тіла, підводили брови, накладали на обличчя тональні креми білого кольору, фарбували губи, чистили зуби, жували жуйки і фарбували волосся в золотаві кольори. Слідом за ними інші народи зайнялися прикрасою зовнішнього вигляду. Зараз ми називаємо цей процес «макіяжем».

Нічого не змінилося в Середні століття. Визначити класову приналежність людини за зовнішнім виглядом не становило жодних проблем: дворяни були блідолицими, селяни - засмаглими від щоденного фізичного праці. Часом траплялися виключення, наприклад, іспанські повії фарбували особи в рожевий колір, підкреслюючи свої відмінності від усіх класів.

Але косметична індустрія була тоді ремеслом, яке з сучасною індустрією об'єднувало орієнтування на цінові і класові групи: дворянам і буржуазії - елітні мила і парфуми, селяни варили собі кошти з підручних матеріалів самостійно по передаються з покоління в покоління рецептами.

Змінювалося і ставлення до косметики: з гріховного надлишку вона перетворювалася в звичайний товар, підвищувалася і її доступність.

До кінця XIX століття намітилася група першопрохідців, які в наступні кілька років закладуть фундамент тієї сучасної індустрії краси, який ми знаємо її сьогодні.

Хоча виробництво косметики зародилося і спочатку концентрувалася в Європі, до кінця Другої світової війни безсумнівним лідером стали уникли війни і збагатилися на ній Сполучені Штати. До 1945 року продажу косметики в Сполучених Штатах досягли 805 мільйонів доларів, а її центром став Лос-Анджелес з його Голлівудом.

Засновники індустрії краси: «батько сучасної косметики» Макс Фактор , «Винахідник» макіяжу Джордж Уестмор , Винахідник незмивною лаку для нігтів і ТБ-реклами косметики Чарльз Ревсон , Есте Лаудер , Що зробила косметику «наукової», «мати» незмивною туші і класифікації типів шкіри Олена Рубінштейн і Крістіан Діор , Який з'єднав воєдино моду, розкіш, косметику і парфуми.

У Російській імперії і СРСР варто відзначити Альфонса Рале (в 1843 році відкрив фабрику в Москві, а в 1846 році йому дозволили друкувати російський герб на своїй продукції) і Генріха Брокара (почав бізнес в 1864 році і незабаром став постачальником імператорського двору). Олександр Остроумов винайшов мило від лупи і крем «Метаморфоза».

З перемогою жовтні їх фабрики націоналізували: бізнес Рале став косметичної фабрикою «Свобода», виробництво Брокара продовжило роботу вже як «Нова зоря», справа Остроумова об'єднали з виробництвом Бодл і створили фабрику «Світанок».

союзна косметика

Радянська косметична промисловість 1990-ті і початок 2000-х практично не пережила, що було продиктовано як об'єктивним відставанням у порівнянні з гігантами капіталістичного світу, так і розвалом єдиного народно-господарського комплексу з відкриттям митних кордонів.

Російський косметичний ринок практично повністю захоплений іноземними виробниками.Зараз приблизно 70% вітчизняного ринку - прямий (ввезення готової продукції) або непрямий (ввезення сировини) імпорт.

Росія залишається найбільшим ринком косметики в Східній Європі з часткою близько 50%. Російський ринок косметики знаходиться на шостому місці за обсягами продажів парфюмерно-косметичної продукції після таких країн, як Франція, Німеччина, Великобританія, Іспанія та Італія.

З 8,73 млрд доларів сегмент засобів для догляду за шкірою був найбільшим - 1,76 млрд доларів; парфумерія - 1,39 млрд доларів; косметика для догляду за волоссям - 1,35 млрд доларів; засоби для макіяжу - 1,22 млрд доларів; сектор чоловічої косметики - 1,12 млрд доларів.

Приблизно третина російського населення - жінки у віці від 20 до 60 років, які витрачають в середньому на косметику близько 192 доларів в рік.Всього ж на косметику і засоби особистої гігієни у росіянок йде до третини зарплати.Отже, російське виробництво косметики - це:

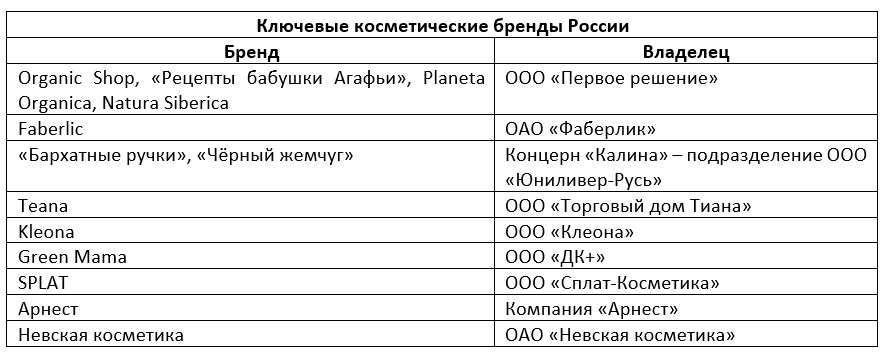

- Російські бренди: «Оксамитові ручки», «Чорний Жемчуг» і «Чиста Лінія», а також Teana, Kleona, GreenLab, Organic Shop, Agafia, Planeta Organica і Green Mama, SPLAT, «Невська косметика»;

- Локалізоване Росії виробництво транснаціональних компаній в особі знайомих нам L'Oréal, ELCO, Beiersdorf AG, Procter & Gamble, Lush, Henkel і Unilever.

Примітно, але існування бренду не означає автоматичного наявності у його власників свого фармвиробництва або косметичного заводу. Наприклад, сироватки «Ирушка» ( брендом володіє Ірина Ніколаєва ) Виготовляються на заводі Corus Farm , Так само як і продукція бренду Zenith.

Тому, незважаючи на велику кількість косметичних брендів, в Росії фактично п'ять косметичних гігантів: «Перше рішення», чиїм власником є Андрій Трубніков, Faberlic Олексія Нечаєва, Splat Євгенія Дьоміна, АТ «Арнест» зі старожилами ринку «Нової зорею» і «Невській косметикою».При цьому у кожної компанії своя спеціалізація: Splat - це 16% російського ринку зубних паст і засобів для гігієни порожнини рота, « Арнест »- половина ринку аерозольної косметики,« Нова зоря »- парфумерія,« перше рішення »Спеціалізується на екокосметіке,« Невська косметика »Випускає креми і пральні порошки, а Faberlic стала універсальною компанією і вийшла на ринок одягу.

Тенденції на російському косметичному ринку диктують криза, перехід торгівлі в інтернет і екологізація продукції і зростаючі вимоги споживачів, які змушують виробників:

- Знижувати виробничі витрати шляхом економії при одночасному збільшенні частки натуральної сировини в косметиці. Підвищеним попитом користується косметика масового і середнього цінового сегментів;

- Запускати інтернет-магазини і переглядати взаємини з торговими мережами - виробники намагаються відкривати власні магазини, так як відмова від мережевих посередників дозволяє підвищити прибуток;

- Виходити на іноземні ринки, зокрема, намагатися відвоювати втрачений в 2014-му ринок України. Наприклад, за перше півріччя 2017 року експорт російської косметики і парфумерії збільшився на 46% до 295 млн доларів (Білорусь - 69,1 млн дол., Казахстан - 58,3 млн дол., Україна - 39,6 млн дол.). При цьому зрозуміти, скільки експортували власне російські виробники, а скільки філії транснаціональних корпорацій, неможливо. Корпораціям через девальвацію російського рубля в 2014-2015 роках стало вигідніше експортувати продукцію своїх російських заводів.

Зрозуміти, як влаштований російський косметичний ринок, нескладно, благо про це активно розповідають його «акули».

Наприклад, в 2016 році половину виручки «Першому рішенням» Трубникова приносив бренд Natura Siberica, третина - «Рецепти бабусі Агафії» , Близько 10% доходів дала Planeta Organica з іншими (у компанії є бренди для ностальгують за СРСР - «Секрети кращих здравниць СРСР» і «Серп і молот»). В середньому в запуск нової лінійки продукції «Першому рішенням» доводиться вкладати близько 10-20 тисяч доларів, з яких більша частина - це витрати на дизайн тари, адже саме вона привертає увагу покупців. В цілому «Перше рішення» продає свою продукцію в 30 країнах, а в Гонконгу, Японії, Данії та Іспанії у компанії свої магазини.

Інший великий суб'єкт косметичного ринку, «Фаберлік», з 2006 року входить до світової топ-100 парфюмерно-косметичних компаній за версією журналу Women's Wear Daily. Продукція «Фаберлік» продається в 40 країнах, однак дві третини продажів доводиться на російський ринок.

Розвиток вітчизняної косметичної промисловості стримують три проблеми.

По-перше, обмеженість промислової бази - хімічної промисловості і сільського господарства (ефірні масла і натуральні компоненти). У «Першого рішення» імпортне все, крім масел (їх виробляють в Росії), у «Фаберлік» імпортних компонентів від 35% (в шампунях і гелях для душу) до 60% (в засобах по догляду за шкірою) і 90% в парфумерії . Кожна девальвація рубля - удар по виробниках, яким доводиться закуповувати подорожчало сировину (в 2014-2015 рр. Воно подорожчало вдвічі) при обмежених можливостях підняття цін на внутрішньому ринку.

«Ми 12 років тому ледь не купили швейцарський завод, який робить елітну косметику. Подивилися їх собівартість і нашу. Подивилися, що лежить в їх кремі за 200 доларів і що в нашому за 10 доларів. З'ясувалося, що майже одне і те ж, але їх закупівлі, умовно кажучи, 100 кг якогось базового компонента, а наші - 2 т. Якийсь аромату вони закуповують, як і ми, контейнер, але ми цей контейнер моментально витратимо, а вони - за рік. Наша туш за 350 руб., Наприклад, абсолютно нічим не відрізняється від туші за 2000 руб. - ні за упаковкою, ні по пензлику, ні по самій масі. Обсяг створює великий важіль управління собівартістю. Всі великі компанії закуповують те ж саме, що і маленькі, але за зовсім іншими цінами. Важливий фактор - це, звичайно, власне виробництво, воно теж дуже сильно впливає на собівартість. Адже більшість марок-виробників в дорогому сегменті, дуже якісних, - вони всі свої замовлення розміщують на чужому виробництві », - розповів президент «Фаберлік» Олексій Нечаєв .

У Радянському Союзі найбільшим виробником ефірних масел був Крим, де добували 70-80% рожевого масла, 70% лавандового і близько 60% шавлієвого. У 1989 році ефіроолійні культури вирощували 28 господарств, в тому числі шість спеціалізованих радгоспів-заводів, 13 колгоспів і 8 радгоспів. До 2016 року площі тільки під чайної трояндою скоротилися з 2100 до 100 гектарів, а 11 ефіроолійних культур і зовсім перестали вирощувати . Асортимент виробленої в Криму продукції зменшився з 17 до 6 видів, а її обсяг скоротився в 3,5 рази.

Росія щорічно ввозить з-за кордону до 400 тонн масел і до 30 тисяч тонн їх синтетичних замінників на суму близько 600 млн доларів. У 2017 році в Криму виростили 500 тисяч саджанців лаванди , Які висадили в господарствах Бахчисарайського району, Кубані і Ставропілля.

Без надійної сировинної бази вітчизняна косметична промисловість буде регулярно боротися за рентабельність і жити в страху девальвацій.В індустрії краси первинні не мережевий магазин і тюбик крему, а розвинена хімічна і ефірномаслічная промисловість.

У 2014-2015 році «Перше рішення» мало не збанкрутувало через девальвацію рубля і залежно від імпортних інгредієнтів. Вийшла компанія з кризи за рахунок випуску дешевих лінійок косметики. «Фаберлік» в кризу, на відміну від «Першого рішення», освоїла нішу виробництва одягу і довела асортимент нових розробок до 750 одиниць на рік.

По-друге, складності з реалізацією готової продукції. Найбільш вигідним є поширення продукції через власні торговельні мережі та фірмові магазини.

«" Ашани "і" Магніти "нічого не приносять, тому що їм потрібно платити за маркетинг, за все. Мені в листопаді мої [власні] 22 магазина принесли 22 млн руб. чистого прибутку. Natura Siberica на Тверській принесла 4,5 млн руб. чистого прибутку. А весь «Ашан» з диким об'ємом - всього 4 млн руб. Власні магазини - це дуже велика сила, якщо ти можеш її набивати новинками », - говорить Андрій Трубніков , Засновник «Першого рішення».

«Від ціни товару на полиці в магазині до компанії-виробника доходить 25-30% виручки. Дистриб'ютори, чужа логістична система, роздріб - ці ланцюжки дуже багато забирають. Мережеві і прямі продажі, торгівля за каталогом, інтернет-торгівля набагато вигідніше. Ми теж платимо своєї мережі, мережевим лідерам, але у нас своя логістика, тому 50% нам повертається », - пояснив президент «Фаберлік» Олексій Нечаєв .

Ударом стала і втрата українського ринку, який приносив від 15 до 20% виручки. «Перше рішення» намагається повернутися на Україну через Естонію, де компанія запустила окрему лінійку косметики Natura Estonica.

По-третє, ринок косметики - ринок брендів і суб'єктивного сприйняття. Зрозуміти, ефективний крем чи ні, пересічний споживач не може - в ряді випадків креми взагалі не приносять користі.

Тому в багатьох випадках використання косметики на кшталт лікування таблетками-пустушками - плацебо. На перший же план виходить сила переконання авторитетів і реклама. А головні косметичні рекламні майданчики - Instagram і YouTube, де авторитети - б'юті-блогери. Однак вони, піднімаючись в ранзі і набираючи передплатників і перегляди, швидко переключаються на рекламу (у формі оглядів новинок) продукції іноземних виробників косметики. Огляди вітчизняної косметики - доля початківців блогерів.

Згідно з даними компанії Pixability, за останні роки темп зростання популярності відеороликів про красу і косметику на YouTube склав 50% в рік, що в абсолютній величині - більше 45 мільярдів переглядів на рік. Блогеру Худа Каттан - Huda Beauty - (1,5 млн передплатників YouTube і 15 млн в Instagram) інтернет дозволив запустити у виробництво свою лінійку косметики. Росіянка Катя Трофимова, вона ж The Kate Clapp, йде по шляху Каттан і вже створила свої парфуми і помаду.

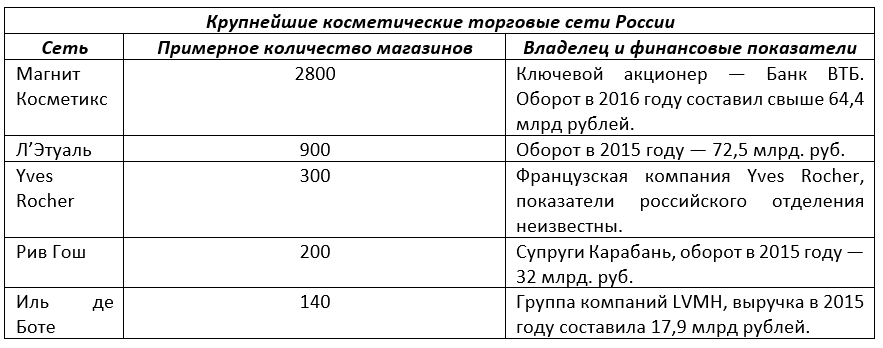

Велику роль на ринку відіграють способи реалізації готової продукції. З 5 головних гравців на ринку реалізації готової косметичної продукції два суб'єкта - під контролем іноземного капіталу.

Варто зазначити, що не всі фірмові магазини належать брендам, наприклад, «Ів Роше» володіє приблизно 50 магазинами, інші відкриті по франшизі.

Ще в 2011 році три торгові мережі - «Або де Боте», «Рів Гош» і «Л'Етуаль» - контролювали понад 63% продажів на російському ринку косметики. До 2018 року їх частка на ринку, ймовірно, істотно не змінилася - компанії оперативно відкрили свої інтернет-магазини. Yandex.ru, провідний російський пошуковик, обробляє понад 4 мільйонів запитів на місяць для терміна «косметика» і близько 1,5 мільйонів за запитом «макіяж», а близько половини росіян купують косметику в інтернеті.

Довідка: косметологія як бізнес

Найлегше зрозуміти масштаби косметологічного бізнесу на прикладі манікюру - процедури, яка щільно увійшла в побут жінки, а в містах стала практично обов'язковою.

Найбільш довговічним і красивим є гель-лак, або шелак , - він тримається на нігтях від двох до чотирьох тижнів.

Процедура педикюру є більш трудомісткою, тому її вартість вище.

У Мінську в 2017 році проживали 602 тисячі жінок працездатного віку (від 16 до 59 років). Якщо припустити, що раз в три тижні вони відвідують салон, де «ремонтують» свої нігті, то в рік кожна жінка Мінська ходить в салони приблизно 16 раз і витрачає на манікюр приблизно від 400 до 480 білоруських рублів (від 11 680 до 14 000 російських рублів). Всього ж 602 тисячі мінчанок витрачають на рік на нігті від 240,8 до 288,9 млн білоруських рублів (від 7,031 до 8,428 млрд російських рублів).

У Москві в 2016 році проживало 3,5 млн жінок працездатного віку (від 16 до 54 років). Якщо припустити, що раз в три тижні вони відвідують салон, де «коректують» свої нігті, то в рік кожна москвичка працездатного віку відвідує салони приблизно 16 раз і витрачає на манікюр від 28 800 до 40 000 рублів на рік. Всього ж 3,5 млн москвичок витрачають на гель-лак в рік від 100,8 млрд до 140 млрд рублів.

Орієнтовна вартість першого криголама «Арктика» - 42 млрд рублів, другого - 44 млрд рублів. Вартість всього проекту оцінюється приблизно в 100 млрд рублів.

Звичайно, аж ніяк не всі жінки Москви і Мінська відвідують салони, не всі носять гель-лак, тому дана нігтьова математика носить ілюстративний характер і служить виключно для зразкового уявлення масштабів косметологічної індустрії.

Тепер можна порахувати приблизну собівартість гелю-лаку або його аналога шелаку.

для процедури потрібні :

- Дезінфектор і рідина для зняття липкого шару - 1700 рублів за 1 літр;

- праймер - від 180 до 550 рублів;

- базове покриття - від 500 до 1200 рублів;

- кольоровий шелак від 450 до 900 рублів;

- верхнє покриття - від 520 до 1200 рублів;

- рідина для зняття гелю-лаку - від 400 до 1200 рублів;

- спонжіком - 1000 рублів за 100 шт .;

- баф (полірувальник для нігтів) - від 120 до 270 рублів;

- ультрафіолетова лампа від 1600 рублів і вище.

Варто врахувати, що ціни є зразковими, різняться в залежності від виробника і обсягу тари, а витрата матеріалів в ході процедури є вкрай незначним. Однак в цілому собівартість манікюру (без урахування роботи майстра, яка залежить від міста і статусності косметичного салону) коливається в межах від 66 до 100 рублів при вартості процедури в десять і більше разів.

Саме висока норма прибутку і пояснює велику кількість косметичних салонів і масштабну перекваліфікацію жінок в майстрів манікюру, бровістов і майстрів з нарощування вій.

Набір для створення гель-лакового манікюру «Для початківців». Ціна - 2250 рублів. Разом з курсами з манікюру є найкоротшим шляхом від домогосподарки до майстра індустрії краси. До речі, в Росії в квітні 2017 року було затверджено ГОСТ з манікюру, і тепер держава регулюватиме якість послуг, а майстрам потрібно буде пройти навчання в сертифікованих центрах в обсязі 250 годин. Так що і навчальні центри зможуть поживитися за рахунок косметологів.

Більшу частину компонентів виробляють в Росії, проте базове, верхнє і кольорове покриття - вотчина американської компанії Creative Nail Design (CND), чия продукція захищена безліччю патентів, або її конкурентів з тих же США - Kodi Professional і OPI Products.

Аналогічним чином йде справа з «накачуванням» губ гіалуроновою кислотою. При вартості 1 мл ін'єкційної кислоти від 11 до 20 неоподатковуваних мінімумів доходів громадян процедура (може знадобитися від 0,5 до 1 і більше мл кислоти в залежності від побажань замовниці) в Москві коштує приблизно в районі 22-25 тисяч рублів. Як і у випадку з манікюром, норма прибутку є просто позамежної.

При цьому в Росії дана кислота практично не проводиться і ввозиться з США і ЄС.

Будь-яка індустрія - це стандартизація та знищення індивідуальності.

Проте з 2015 року на російський ринок вийшли такі американські бренди, як Olaplex, Dr.Stanley Jacobs, Urban Decay, Sundari, Carmex, EOS, Earthly Body і багато інших. Ці компанії встановили успішні партнерські відносини з російськими дистриб'юторськими організаціями. У 2016 році Ile de Beaut é перестала бути російською компанією - 100% акцій викуп гігант світу розкоші - французька група Moёt Hennessy Louis Vuitton (LVMH).

Схожа з Росією ситуація і в косметичній індустрії Білорусі. Частка білоруської косметики на вітчизняному ринку - 30-35%, а основним експортним ринком є Росія.

Найбільші підприємства галузі:

- «Білить-Вітекс» - спільне білорусько-італійське підприємство. За різними оцінками, на групу «білить-Вітекс» припадає близько 25% ринку білоруської косметики;

- «Белкосмекс»;

- «Модум - Наша косметика»;

- «Флораліс»;

- Брестський завод побутової хімії (БЗБХ);

- Парфюмерно-косметична фабрика «Сонца»;

- RELOUIS.

До слова, часом білоруська косметика виявляється заручницею своєї ж низької вартості.

«Ми перестали продавати білоруську косметику, так як це невигідно - у неї дуже низька собівартість. І коли починаєш вважати вартість логістики і супроводу замовлення, то виходить, що білоруську косметику ми продаємо собі у збиток, а це неправильно. Мені простіше продати дві баночки дорогого крему, ніж коробку "білить". Проте білоруська косметика користується попитом. І сьогодні у мене є ідея щодо виведення білоруських брендів на зарубіжні ринки. Тому я не виключаю можливості появи білоруських брендів на вітрині "Пудри" », - зазначила власниця першого і найбільшого інтернет-магазину косметики в Білорусі Пудра.by Анна Бобух.

Однак головна проблема як для російських, так і для білоруських виробників косметики - необхідність конкурувати з продукцією транснаціональних корпорацій, що володіють величезними фінансовими ресурсами. Через девальвацію рубля корпораціям стало вигідніше виробляти продукцію в Росії і експортувати її в суміжні країни, ніж ввозити з ЄС.

Косметичні «титани» світу

Конкурують союзні виробники косметики з гігантами, які вже довгі роки більш ніж міцно стоять на ногах.

Світовий косметичний ринок в особі топ-20 гігантів індустрії - трохи менше 150 млрд доларів.

У період з 2004 по 2016 рік світовий косметичний ринок виріс майже на половину із середнім темпом зростання близько 3-4% (за винятком кризових 2008 та 2009 років з темпами зростання в 2,9 і 1%).

Безумовний лідер індустрії - французька компанія L'Oréal, чия продукція тільки в Росії представлена 25 брендами. L'Oréal не тільки виробляє косметику, але і активно готує кадри - щорічно корпорація тільки в Росії готує понад 20 тисяч фахівців - від перукарів та візажистів до фармацевтів і дерматокосметологов, які не тільки реалізують продукцію L'Oréal, а й працюють в її фірмових салонах .

У другій половині 2017 року L'Oréal для покриття потреб російського ринку завершила розширення виробничих потужностей в Калузі, вклавши в розвиток виробництва 2,5 млрд рублів.

L'Oréal цілком можна назвати національним надбанням Франції. У 2016 році корпорація наторгувала косметикою на 28,6 млрд доларів, тоді як «Газпром» в тому ж році продав газу на 31,28 млрд доларів.

Таким самим шляхом йдуть і найближчі конкуренти L'Oréal. Наприклад, британська Lush планує довести частку російської продукції в продажах до 70-100%. У 2015 р Oriflame запустила новий завод в Росії вартістю 150 млн євро, і тепер у компанії понад 20% продукції для росіян проводиться в Росії. Аналогічним шляхом пішли Henkel і Avon. Uniliver ще в 2011 році купила косметичний концерн «Калина».

«Золоте» гоління: в 2009 році у Великобританії місцевий аналог антимонопольного комітету звинуватив супермаркети в змові з Procter & Gamble, що дозволяло корпорації продавати для гоління касети з націнкою в 4750%: по 2,43 фунта стерлінгів при вартості в 5 пенсів. Так що в дорогому гоління варто винити не винахідника сучасних бритв соціаліста-утопіста Кінга Жілетта, а жадібність Procter & Gamble Co., що поглинула дітище бритвеного короля.

До слова, в Росії Procter & Gamble виробляє тільки найпростіші одноразові бритви. Усе інше, як правило, виготовляється в Німеччині. Так що косметика теж розділила країни на кілька «сортів».

Для гігантів індустрії велику роль відіграють ринки Азіатсько-Тихоокеанського регіону (36,9%) і Північна Америка (24,7%), на які сукупно припадає понад 60% ринку індустрії краси.

Примітно, що корпорації цілком привільно себе почувають і в Китаї, де в топ-10 брендів входять продукти знайомих нам ТНК.

Таким чином, немає ніяких особливих відмінностей між косметичним ринком Китаю, Росії та Білорусі: все відмінності, мабуть, в частці ринку, що залишився за місцевими виробниками, глибиною проникнення іноземних корпорацій і брендах, які вони створили / придбали для успішного проникнення.

***

Для регіональних виробників гіганти типу L'Oréal або Procter & Gamble - могутні конкуренти, які в змозі хоч греблю гати вести боротьбу на виснаження, очікуючи моменту, коли можна буде купити конкурента.

І якщо для регіональних компаній вихід на іноземний ринок - досягнення і привід для гордості, то для ТНК - буденність.

Перед корпораціями, крім взаємної конкуренції, стоїть завдання принципово іншого рівня: розширити коло потенційних споживачів. Завдання № 1 - розширення чоловічої аудиторії. Завдання № 2 - завоювання покоління Z, яке дуже вимогливо до косметики і користується і починає користуватися нею раніше представників покоління Y.

І в цій справі корпорації чекає успіх, так як вони придбали ідеальний інструмент впливу на покоління Z - YouTube і Instagram блогерів, які замінюють не просто авторитетів в житті, але і часом здоровий глузд.

Про те, що потім буде рости щетина , Блогери дівчат не попереджають.

Так що майбутнє у косметичних корпорацій світле і радісне: головне, щороку придумувати нові лінійки продукції і через блогерів пояснювати, чому в сучасному світі неможливо вижити без косметики.

Мало того, складно відразу дати визначення того, що таке косметика: чи є звичне мило косметикою, а як бути з косметичними лікарськими засобами?